法人化シミュレーション

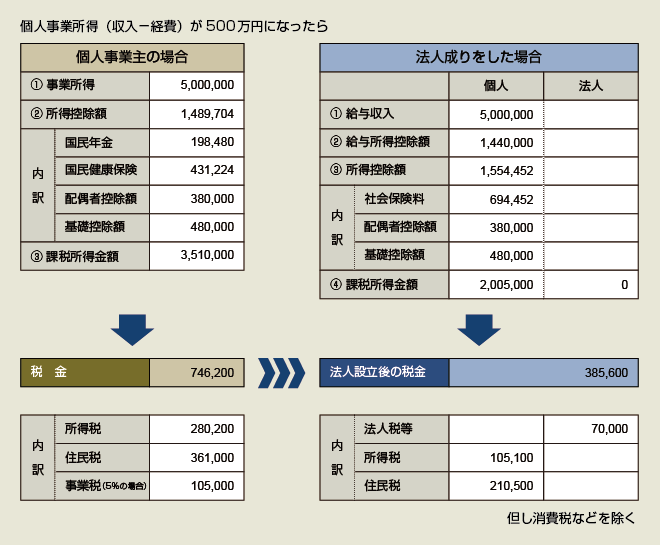

次の表は、個人事業の所得、つまり収入から経費を引いた残りが、500万円になった時の、税金のシミュレーションです。

個人事業と法人設立後の税金を比較しております。

個人営業の場合の税金は、所得税、住民税、事業税を合計して、746,200円

法人化した場合は、法人の給料を500万円とすれば、法人の利益はなくなり、赤字でも払う70,000円の税金のみ。これに個人の所得税、住民税を合わせて、385,600円と法人設立の方が、税金の上で有利です。

設立以後法人の規模や、人件費の増加(社会保険料の増加)などにより、変動があります。

法人化シミュレーション 表1